Фото: envato; фото-коллаж: EGO.S

До недавнего времени такое радостное событие в жизни каждого человека как покупка собственной квартиры зачастую оборачивалось горой документов, справок, непонятных процентов и сложных решений.

Можно было несколько лет выплачивать только проценты от машканты, а само тело кредита не гасилось, а иногда даже росло. Такие случаи — следствие неправильного составления и балансировки ипотечного портфеля.

При подаче документов на получение машканты, банк предоставлял только один возможный вариант ссуды. Было невозможно понять, как будут изменяться ежемесячные платежи с течением времени, какая общая переплата по кредиту, а также было сложно сравнивать варианты различных банков между собой.

В начале 2022 года Банк Израиля инициировал ипотечную реформу, которая вступила в силу 1 сентября, чтобы стимулировать конкуренцию между банками и сделать весь процесс получения машканты более прозрачным для граждан.

Что изменилось? Теперь возможно:

- подать заявку на предварительное разрешение удаленно, через сайт банка или по телефону, приезжать в банк нет необходимости (ответить банк обязан в течение 5 дней);

- при подачи заявки на ипотечный кредит, любой банк должен предоставить три варианта машканты, плюс как и раньше можно составить собственный пакет;

- в разрешении должны быть прописаны проценты, платежи, максимальный возможный ежемесячный платеж, а также сумма общей переплаты по ипотечной ссуде.

Кроме того, предложенные варианты — единые ипотечные портфели –- во всех банках теперь называются одинаково, что также гораздо удобней для сравнения. С одной стороны Ишур стал более прозрачным и информативным, но разобраться в документах по-прежнему непросто.

Итак, какие же варианты будут предлагать банки:

- постоянный процент, непривязанный к инфляции (до 7% годовых) — одинаковые платежи на протяжении всего кредита, за рефинансирование и досрочное погашение выписываются штрафы.

- 50% прайм + 50% постоянный, непривязанный к инфляции (процент ниже, но все равно достаточно высокий);

- ⅓ прайм + ⅓ постоянный, непривязанный к инфляции + ⅓ переменный, привязанный к инфляции (процент ниже, но есть риск высоких ежемесячных платежей, нестабильный вариант).

- для самостоятельного составления

Как вы видите, банки предлагают стандартные варианты, которые не учитывают пожелания и финансовые возможности каждого конкретного клиента.

Давайте попробуем сбалансировать самый популярный вариант ипотечного портфеля ⅓ + ⅓ + ⅓.

Возьмем конкретное разрешение от банка на 1 000 000 шекелей. Используя ипотечный калькулятор, начинаем балансировку.

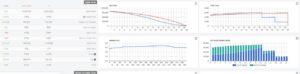

Финансовый калькулятор «BMC»

Слева (второй столбец слева) — вариант банка, справа (третий столбец слева) — наш вариант. При одинаковых вводных при общей машканте в 1 000 000 шекелей мы получаем выгоду больше 200 000 шекелей. А это совсем немало, согласитесь.

При этом большая часть кредита гасится уже через 20 лет и последние 10 лет остается совсем небольшой платеж. Надо иметь ввиду, что это цифры еще до торгов с банками, после торгов они как правило сжижаются.

Финансовый калькулятор «BMC»

Конечно самим рассчитать такие удачные варианты практически невозможно. Кроме того, при самостоятельном заполнении заявки, к сожалению, стало гораздо проще попасть в безвыходную ситуацию.

Чтобы этого не произошло, важно при составлении заявки на одобрение машканты указывать свой реальный доход (средний за 3 месяца), обязательно обозначать все ссуды (да, автомобиль тоже считается) и описывать реальную кредитную историю. Конечно, всем хочется, получить разрешение на машканту побольше, но не надо забывать, что это только предварительное разрешение, а окончательные расчеты машканты будут после предоставления всех документов в банк.

Поэтому, чтобы не оказаться в ситуации, когда договор на покупку квартиры уже подписан, а после этого банк пересчитывает машканту и уменьшает сумму, либо вовсе отказывает в машканте из-за плохой кредитной истории, нужно быть максимально честным с банком на первом этапе, и заполнять заявку очень внимательно.

Подводя итог, можно сказать, что ипотечная реформа, скорее всего, заставит банки конкурировать между собой и, как следствие, предлагать заемщикам лучшие условия и лучшие проценты. И у клиентов теперь больше информации по машканте и есть возможность сопоставить варианты, что не может не радовать. Но самому собрать ипотечный портфель без профильного образования все еще крайне сложно. А банковские сотрудники, к сожалению, работают на поток и не вникают в каждый отдельный случай. Поэтому, если вы заинтересованы в получении машканты на самых лучших условиях – экономьте свои деньги и время — обращайтесь к профессионалам.

Всегда ваш, Алекс Петлюк, специалист по ипотечному кредитованию компании BMC.

Отвечу на любые вопросы, первая консультация бесплатно *3509